It seems we can’t find what you’re looking for. Perhaps searching can help.

Sign Up for newsletter!

Subscribe to get the latest eBook!

Hotline

(+84) 28 7108 9908

Phương thức thanh toán Mua trước Trả sau (BNPL) đã trở thành xu hướng toàn cầu, giúp người tiêu dùng dễ dàng mua sắm mà không cần trả toàn bộ số tiền ngay lập tức. Dưới đây là một số nhà cung cấp dịch vụ BNPL nổi tiếng trên thế giới.

Afterpay là một trong những dịch vụ BNPL phổ biến nhất trên toàn thế giới, đặc biệt là ở Úc, Mỹ, và Anh. Được thành lập vào năm 2014 tại Úc, Afterpay đã nhanh chóng mở rộng ra nhiều thị trường khác và trở thành cái tên quen thuộc trong ngành BNPL.

Cách thức hoạt động: Afterpay cho phép người tiêu dùng chia nhỏ khoản thanh toán thành bốn lần không lãi suất trong vòng hai tuần. Không yêu cầu kiểm tra tín dụng và dễ dàng tích hợp vào nhiều trang web thương mại điện tử.

Lợi ích:

Nhược điểm:

Klarna là một công ty fintech của Thụy Điển, cung cấp dịch vụ BNPL tại nhiều quốc gia châu Âu và Mỹ. Với hơn 90 triệu người dùng trên toàn thế giới, Klarna là một trong những nhà cung cấp BNPL lớn nhất hiện nay.

Cách thức hoạt động: Klarna cung cấp nhiều tùy chọn thanh toán, bao gồm trả trong 30 ngày, chia nhỏ khoản thanh toán thành bốn lần không lãi suất, hoặc trả góp dài hạn có lãi suất.

Lợi ích:

Nhược điểm:

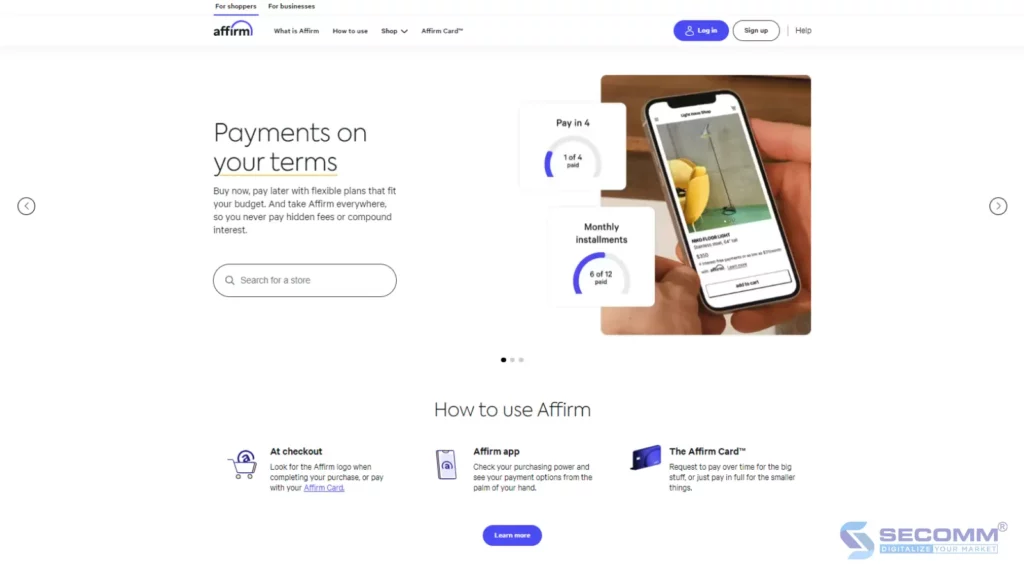

Affirm là dịch vụ BNPL của Mỹ, được sáng lập bởi Max Levchin, một trong những người đồng sáng lập PayPal. Affirm cho phép người tiêu dùng tại Mỹ và Canada mua sắm và trả góp linh hoạt.

Cách thức hoạt động: Affirm cung cấp các khoản vay trả góp từ 3 đến 36 tháng với lãi suất minh bạch từ 0% đến 30% tùy thuộc vào tín dụng của người tiêu dùng.

Lợi ích:

Nhược điểm:

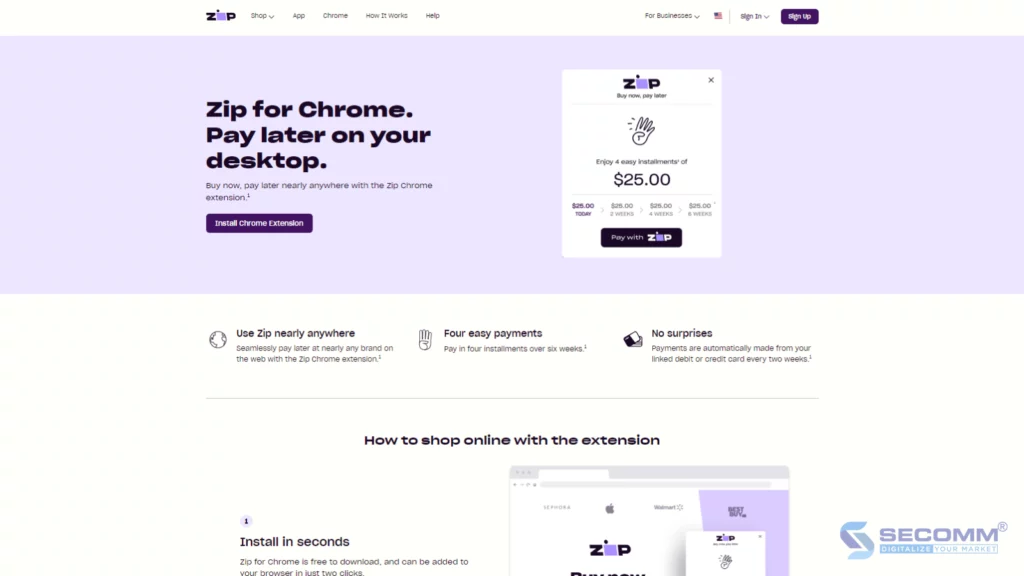

Zip là dịch vụ BNPL có trụ sở tại Úc, hoạt động tại nhiều quốc gia bao gồm Mỹ, Anh, và New Zealand. Zip cung cấp các giải pháp thanh toán linh hoạt cho người tiêu dùng.

Cách thức hoạt động: Zip cho phép người tiêu dùng chia nhỏ khoản thanh toán thành bốn kỳ hạn không lãi suất mỗi hai tuần, hoặc chọn các kỳ hạn trả góp dài hơn với lãi suất.

Lợi ích:

Nhược điểm:

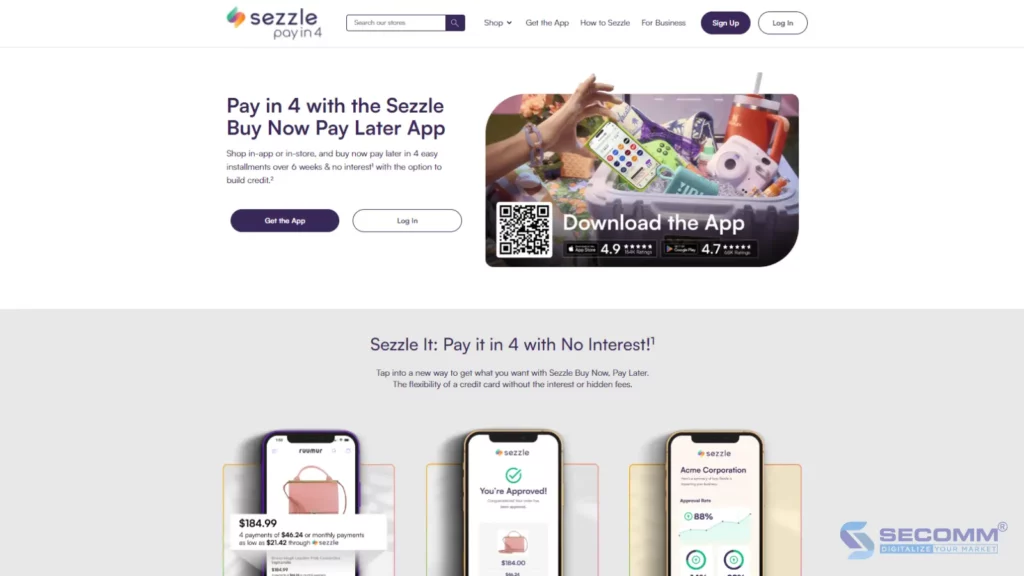

Sezzle là dịch vụ BNPL của Mỹ, chủ yếu hoạt động tại Bắc Mỹ. Sezzle tập trung vào việc cung cấp các giải pháp thanh toán linh hoạt cho người tiêu dùng trẻ.

Cách thức hoạt động: Sezzle cho phép người tiêu dùng chia nhỏ khoản thanh toán thành bốn lần không lãi suất trong vòng sáu tuần đặc biệt không yêu cầu kiểm tra tín dụng khi đăng ký.

Lợi ích:

Nhược điểm:

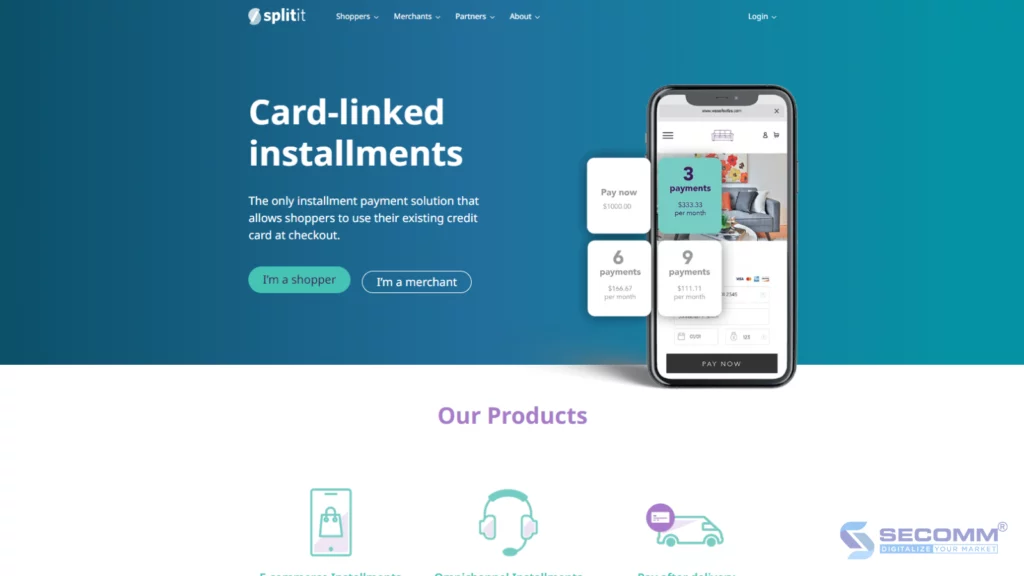

Splitit là nhà cung cấp dịch vụ BNPL khác từ Mỹ, nhưng lại có cách tiếp cận khác so với các dịch vụ truyền thống. Splitit sử dụng hạn mức tín dụng có sẵn trên thẻ tín dụng của người tiêu dùng để chia nhỏ khoản thanh toán.

Cách thức hoạt động: Splitit cho phép người tiêu dùng chia nhỏ khoản thanh toán thành các đợt không lãi suất bằng cách giữ lại hạn mức tín dụng trên thẻ tín dụng của họ.

Lợi ích:

Nhược điểm:

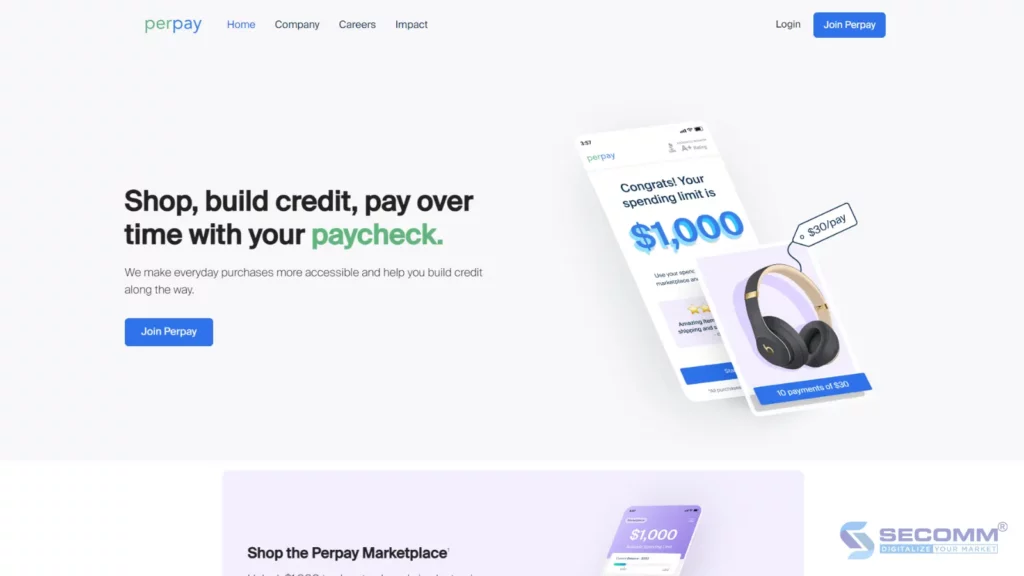

Perpay là dịch vụ BNPL của Mỹ, tập trung vào việc giúp người tiêu dùng mua sắm các sản phẩm hàng ngày và trả góp qua các khoản trừ trực tiếp từ lương.

Cách thức hoạt động: Người tiêu dùng có thể mua sắm trên nền tảng Perpay và trả góp hàng tháng thông qua việc trừ tiền trực tiếp từ lương.

Lợi ích:

Nhược điểm:

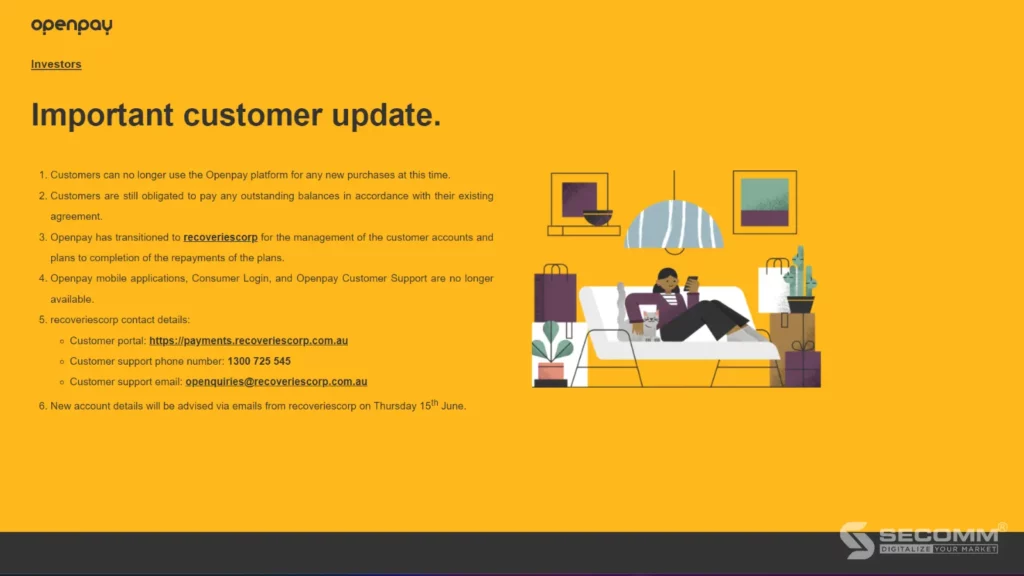

Openpay là dịch vụ BNPL của Úc, cung cấp các kế hoạch thanh toán linh hoạt cho người tiêu dùng và doanh nghiệp tại Úc, New Zealand, và Anh.

Cách thức hoạt động: Openpay cho phép người tiêu dùng chia nhỏ khoản thanh toán thành nhiều đợt linh hoạt từ 2 đến 24 tháng.

Lợi ích:

Nhược điểm:

Lời Kết

Các dịch vụ Mua Trước Trả Sau (BNPL) đã và đang thay đổi cách người tiêu dùng trên toàn thế giới tiếp cận mua sắm, mang lại sự linh hoạt và tiện lợi đáng kể. Những nhà cung cấp dịch vụ như Afterpay, Klarna, Affirm, Zip, Sezzle, Splitit, Perpay, Openpay, và PayPal Credit đã tạo ra các giải pháp tài chính đa dạng, đáp ứng nhu cầu của người tiêu dùng và doanh nghiệp. Mỗi dịch vụ đều có những ưu điểm riêng, tuy nhiên, việc sử dụng BNPL cũng đi kèm với một số thách thức như phí trễ hạn, nguy cơ chi tiêu quá mức, và sự ảnh hưởng đến điểm tín dụng nếu không quản lý tốt.

Để tận dụng tối đa các lợi ích mà BNPL mang lại, người tiêu dùng cần quản lý tài chính cá nhân một cách cẩn thận và lựa chọn dịch vụ phù hợp với nhu cầu và khả năng của mình. Trong khi đó, các doanh nghiệp cần tiếp tục hợp tác chặt chẽ với các nhà cung cấp dịch vụ BNPL để mang đến trải nghiệm mua sắm tốt nhất cho khách hàng, đồng thời khai thác tối đa tiềm năng của hình thức thanh toán này.

2

2

2,129

2,129 0

0 1

1

Sau đây là một số phương thức thanh toán trong TMĐT:

– COD là phương thức thanh toán mà người mua sẽ thanh toán tiền trực tiếp cho nhân viên giao hàng khi nhận hàng. Người mua không phải thanh toán trước cho người bán khi đặt hàng, nếu hàng hóa không đúng hoặc không ưng ý, người mua có quyền không nhận và trả hàng lại.

– Độ phổ biến: 78% (2020)

– Lợi ích:

– Chuyển khoản là hình thức chuyển tiền từ tài khoản ngân hàng của người mua sang tài khoản ngân hàng của người bán để thanh toán sản phẩm hoặc dịch vụ.. Hiện nay phương thức chuyển khoản mới như Internet Banking (Thanh toán trên các thiết bị có Internet) và Mobile Banking (Thanh toán trên điện thoại di động) đang dần thay thế việc chuyển khoản tại các cây ATM của ngân hàng.

– Độ phổ biến: 39% (2020)

– Lợi ích:

– Cổng thanh toán trực tuyến là hệ thống kết nối giữa ngân hàng, người mua và người bán với mục tiêu cuối cùng là người bán có thể nhận được tiền ngay khi giao dịch trực tuyến hoàn tất. Cổng thanh toán chấp nhận thẻ ATM nội địa, thẻ tín dụng và thẻ ghi nợ. Một số cổng thanh toán phổ biến ở Việt Nam như VNPay, ZaloPay, Payoo, Paypal, Onepay …

– Độ phổ biến: 23% (2020)

– Lợi ích:

– Ví điện tử là một tài khoản thanh toán các giao dịch trực tuyến. Thanh toán qua ví điện tử thực hiện bằng cách liên kết tài khoản ngân hàng, nạp tiền vào ví rồi thanh toán các dịch vụ có liên kết một cách đơn giản, tiện lợi. Một số ví điện tử phổ biến ở Việt Nam như Momo, ZaloPay…

– Độ phổ biến: 20% (2020)

– Lợi ích:

– Thanh toán bằng thẻ cào cho phép người dùng thanh toán hoặc nạp tiền vào tài khoản điện tử bằng cách mua mã thẻ điện thoại của các nhà mạng di động như Viettel, Mobifone, Vinaphone… Tuy nhiên, phương thức thanh toán này thường chỉ áp dụng ở sàn TMĐT và một số website TMĐT nhất định.

– Độ phổ biến: 6% (2020)

– Lợi ích:

– Thẻ/ Ví riêng là phương thức thanh toán được thương hiệu, doanh nghiệp thiết kế và cho phép sử dụng trên hệ thống của của thương hiệu, doanh nghiệp đó. Ví dụ: Ví Shopee, ví eM của Lazada, Thẻ Starbuck của Starbuck, VinID của VinGroup

– Độ phổ biến: Phương thức thanh toán này chỉ mới bắt đầu trong thời gian gần đây nhưng đang dần phổ biến ở các thương hiệu lớn.

– Lợi ích:

– E-voucher là phiếu/mã giảm giá trực tuyến được cung cấp bởi các đơn vị kinh doanh thương mại điện tử như Shopee, Lazada, Tiki, Luxstay,… Khách hàng có thể sử dụng chúng để linh hoạt và thuận tiện trong việc lựa chọn sản phẩm, dịch vụ và thanh toán bằng E-voucher.

– Độ phổ biến: Phương thức thanh toán này đã có từ lâu và được giới trẻ ưa chuộng vì sự tiện lợi và khả năng tiết kiệm khi mua sắm.

– Lợi ích:

Phương thức thanh toán phổ biến nhất trong TMĐT hiện nay là COD. Tuy nhiên, Nhờ đặc tính “chuyển đổi số” của thị trường TMĐT, các hình thức thanh toán điện tử đang phát triển và trở thành xu hướng mới trong dịch vụ thanh toán. Riêng năm 2020, doanh thu từ thị trường thanh toán điện tử đạt 8.904 triệu USD – tăng trưởng 14.2% so với năm 2019 (Theo báo cáo của Landscape 2020). Ngoài ra, việc xây dựng thẻ/ ví điện tử riêng cho doanh nghiệp, thương hiệu cũng là một phương thức tiềm năng trong dịch vụ thanh toán trên website TMĐT.

2 20,391 1 1Subscribe to get the latest eBook!

Hotline