It seems we can’t find what you’re looking for. Perhaps searching can help.

Sign Up for newsletter!

Subscribe to get the latest eBook!

Hotline

(+84) 28 7108 9908

Theo Juniper Research có tựa đề “Mua trước Trả sau: Khuôn khổ quy định, Bảng xếp hạng các đối thủ cạnh tranh & Dự báo thị trường 2022-2027”, số lượng người dùng mua trước Trả sau (Buy now Pay later) trên toàn cầu sẽ vượt qua con số 900 triệu vào năm 2027. Tại Việt Nam, thanh toán Mua trước Trả sau dự kiến sẽ tăng trưởng 126,4% hàng năm, đạt 1123,9 triệu USD vào năm 2022.

Mua trước Trả sau (BNPL) là một loại hình tài chính ngắn hạn cho phép người tiêu dùng mua hàng ngay lập tức, thanh toán vào một ngày trong tương lai mà thường không tính lãi suất.

Trong BNPL, tiền mua hàng sẽ được tổ chức công nghệ tài chính (Fintech) BNPL thanh toán trực tiếp cho người bán hàng và khách hàng sẽ hoàn trả dần số tiền này cho các tổ chức này theo từng chu kỳ, thường kéo dài trong vòng một đến vài tháng.

Khi sử dụng BNPL, khách hàng có thể thanh toán bằng chuyển khoản hoặc được khấu trừ tự động từ thẻ ghi nợ, tài khoản ngân hàng hoặc thẻ tín dụng. Các chương trình BNPL không hoàn toàn giống nhau vì mỗi công ty có các điều khoản và điều kiện riêng, nhưng cách thức hoạt động sẽ gần giống với vay trả góp qua thẻ tín dụng, tuy nhiên BNPL được đánh giá đơn giản hơn nhiều, thêm nữa BNPL hoàn toàn không tính lãi suất mà chỉ có phí phạt do trả chậm được tính theo % giá trị sản phẩm/ dịch vụ.

Với mô hình BNPL, người tiêu dùng được mua hàng ngay lập tức dù chưa có khả năng tài chính để thanh toán toàn bộ chi phí mua sắm. Khoản thanh toán này được chia ra các kỳ thanh toán ngắn hơn, tương ứng với số tiền phải trả nhỏ hơn, giảm áp lực tài chính cho người tiêu dùng.

Đồng thời, BNPL không phát sinh chi phí thường niên hay phí ẩn, thủ tục đăng ký đơn giản và nhanh chóng, trung bình khoảng dưới 15 phút. Nhìn chung, các công ty BNPL chỉ yêu cầu khách hàng đủ 18 tuổi và là chủ sở hữu của thẻ ngân hàng nhưng không quy định về hạn mức thu nhập cá nhân.

Nhưng BNPL có hạn mức tiêu dùng thường không cao, tối đa 20 – 30 triệu để đáp ứng nhu cầu mua sắm các mặt hàng như thời trang, mỹ phẩm, điện thoại, laptop, linh kiện điện tử, v.v. Nếu không biết cách kiểm soát chi tiêu, người tiêu dùng sẽ rất dễ mua sắm quá đà do không cần phải trả ngay số tiền khi thanh toán, dẫn đến thanh toán chậm các kỳ đến hạn và bị đội thêm phí phạt.

Việc hợp tác với các tổ chức BNPL để tung ra các chương trình BNPL với lãi suất 0% sẽ giúp các doanh nghiệp thu hút thêm nhiều khách hàng mà không tốn quá nhiều chi phí marketing. Với hình thức này, doanh nghiệp có thể kích thích khách hàng đưa ra quyết định mua sắm nhanh hơn mà không cần suy nghĩ nhiều tới tài chính, từ đó, giúp doanh thu tăng lên đáng kể. Hơn hết, thay vì giảm giá, hay tặng kèm quà tặng, thì việc có thể thanh toán tiền từ từ, không quá gấp và không bị tính lãi sẽ đánh trúng tâm lý và nhu cầu của khách hàng.

Tuy nhiên, còn nhiều doanh nghiệp vẫn cân nhắc việc triển khai hình thức BNPL vì lo ngại rằng không kiểm soát được số nợ của từng khách hàng. Ngoài ra, mô hình tiềm năng này còn quá mới mẻ với thị trường Việt Nam nên chưa có nhiều nhà cung cách dịch vụ thanh toán BNPL, cũng như khan hiếm đơn vị phát triển website thương mại điện tử có kinh nghiệm xây dựng được chức năng này hiệu quả.

Mô hình BNPL đang tạo ra một cuộc cách mạng trong lĩnh vực tín dụng tiêu dùng trên toàn cầu, nhưng có nhiều người vẫn đang hiểu nhầm giữa BNPL với trả góp qua thẻ tín dụng của ngân hàng.

Vậy điểm khác biệt giữa Mua trước Trả sau với Thẻ tín dụng là gì?

Hình thức | Mua trước Trả sau | Trả góp qua thẻ tín dụng |

| Đơn vị chấp nhận thanh toán | Nhà bán hàng cho phép hình thức thanh toán BNPL | Ngân hàng phát hành thẻ tín dụng |

| Quy trình đăng ký | Đăng kí nhanh gọn, hoàn toàn online | Thủ tục cần nhiều giấy tờ |

| Thời gian | 1 phút đến 3 phút | Phải chờ đợi kiểm duyệt, có thể lên đến vài ngày, thậm chí vài tuần |

| Hạn mức tín dụng | Phụ thuộc hồ sơ người mua | Phụ thuộc hồ sơ người mua |

| Phí duy trì thẻ | Hoàn toàn miễn phí | Trung bình 299.000 VNĐ/năm |

| Phí đăng kí | Hoàn toàn miễn phí | Trung bình 50.000 VNĐ/thẻ |

| Phí chuyển đổi trả góp | Hoàn toàn miễn phí | Trung bình 200.000 VNĐ/giao dịch, hoặc tính theo phần trăm giá trị giao dịch |

Bảng so sánh Mua trước Trả sau với Trả góp bằng thẻ tín dụng

Mặc dù đi sau thế giới một nhịp nhưng mô hình BNPL tại Việt Nam dự báo sẽ bùng nổ do thị trường rơi đúng vào thời điểm thuận lợi, đó là ảnh hưởng của đại dịch Covid-19 đã khiến xu hướng mua sắm online và thương mại điện tử phát triển mạnh mẽ. Ngoài ra, hình thức BNPL đáp ứng đúng khẩu vị của Gen Z hơn là tín dụng thẻ truyền thống.

Hai trong bốn sàn thương mại điện tử lớn nhất Việt Nam đều đã bắt đầu triển khai BNPL, khẳng định tiềm năng to lớn của mô hình này với thị trường mua sắm trực tuyến.

Năm 2020, Sendo là đơn vị tiên phong trong thương mại điện tử khi triển khai BNPL từ rất sớm bằng cách hợp tác với đơn vị giải pháp tài chính Atome cung cấp dịch vụ Mua trước Trả sau. Với BNPL, Sendo mong muốn khách hàng dễ dàng hơn trong việc mua sắm mà không lo ngại vè vấn đề tài chính như thẻ tín dụng do tỷ lệ % tăng theo thời gian khi thanh toán chậm trong thời gian dài.

Từ đầu năm 2022, Tiki đã hợp tác với 2 nhà cung cấp dịch vụ tài chính là Home Credit và Lotte Finance để ra mắt dự án ‘’Mua trước Trả sau – Buy now Pay later’’ nhằm bổ sung giải pháp thanh toán thông minh ngay trên ứng dụng Tiki, đồng thời giúp khách hàng làm chủ tài chính cá nhân khi mua sắm trực tuyến, giúp hoàn thiện hơn nữa trải nghiệm thương mại điện tử của người tiêu dùng.

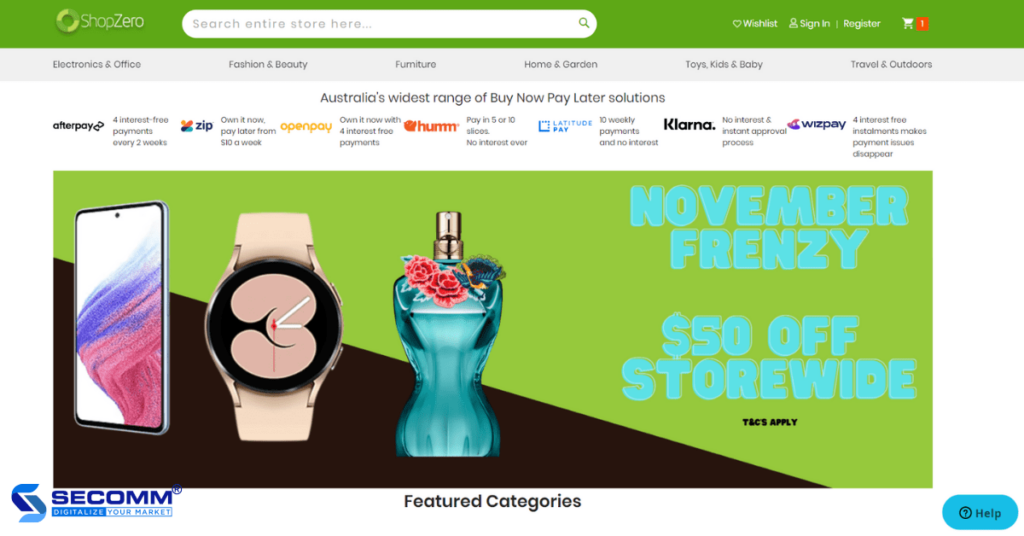

Laybyland được thành lập vào năm 2012 tại Úc với 2 mô hình kinh doanh thương mại điện tử chủ chốt là Thanh toán trước Nhận hàng sau (Laybyland) và Mua trước Trả sau (Shopzero). Trong suốt 10 năm hoạt động thương mại điện tử tại thị trường Úc, doanh nghiệp đã đánh dấu sự phát triển ngoạn mục, từ +10000 sản phẩm trên 2 website ban đầu đã phát triển thành +400.000 sản phẩm đang được cung ứng mỗi ngày trên 5 cửa hàng trực tuyến hiện có, bao gồm: Laybyland, Shopzero, Mylayby, Layawayland.

Shopzero của Laybyland đang cung cấp dịch vụ BNPL qua 7 đối tác chính, bao gồm Afterpay, Zip, Openpay, Humm, Latitude, Klarna và Wizpay. Điều đặc biệt là mọi hoạt động và quy trình thanh toán BNPL trên hệ thống đều được Shopzero hoàn toàn kiểm soát và vận hành. Nhờ vào việc tiên phong trong thị trường BNPL mà Shopzero đã gặt hái được nhiều thành công, đặc biệt là trong lĩnh vực thiết bị điện tử, đồ dùng văn phòng, thời trang, mỹ phẩm, nội thất, đồ làm vườn, đồ chơi trẻ em và du lịch.

Có thể thấy rằng, BNPL đang góp phần tạo ra cuộc cách mạng lớn trong thói quen thanh toán của người tiêu dùng, từ một lựa chọn phương thức thanh toán trở thành yếu tố then chốt trong quyết định mua hàng của khách hàng.

Với kinh nghiệm triển khai thương mại điện tử ở nhiều quốc gia, đặc biệt là trong thị trường Mua trước Trả sau, SECOMM thấu hiểu những trở ngại mà doanh nghiệp đang gặp phải khi tìm hiểu cách xây dựng Mua trước Trả sau.

Liên hệ ngay SECOMM để được tư vấn miễn phí giải pháp phát triển hệ thống thương mại điện tử chi tiết!

2

2

12,667

12,667 0

0 1

1

Báo cáo mới nhất từ Bộ Công thương cho thấy, năm 2022, doanh thu ngành thương mại điện tử ước đạt 13,7 tỷ USD, tăng 16% so với năm 2020 và chiếm 6,5% tổng doanh thu bán lẻ cả nước. Ngoài ra, theo e-Commerce SEA, thương mại điện tử Việt Nam tăng trung bình 25%/năm trong giai đoạn 2022 – 2025, có thể đạt 35 tỷ USD vào năm 2025.

Sự bùng nổ của thị trường này phần lớn đến từ tác động của đại dịch Covid-19 và các lệnh giãn cách xã hội, sự thay đổi của thói quen người tiêu dùng, khiến cho việc sử dụng các siêu ứng dụng thương mại điện tử ngày càng trở nên phổ biến.

Nhờ các siêu ứng dụng, chẳng hạn như Shopee, Lazada, Tiki, MoMo và Zalo mà việc triển khai các mini app trở nên dễ dàng hơn, làm tiền đề cho các thương hiệu chưa có kinh nghiệm xây dựng hệ thống thương mại điện tử được gia nhập thị trường tỷ đô này nhanh chóng hơn.

Shopee là sàn thương mại điện tử hàng đầu tại Đông Nam Á và Đài Loan. Ra mắt năm 2015, Shopee được xây dựng nhằm cung cấp cho người dùng những trải nghiệm dễ dàng, an toàn và nhanh chóng khi mua sắm trực tuyến.

Hiện nay, Shopee đang từng bước trở thành một siêu ứng dụng thương mại điện tử, không chỉ cung cấp dịch vụ mua sắm trực tuyến, ứng dụng này còn sở hữu nhiều mini app riêng như Shopee Food, Shopee Mart, Ví Shopee, dịch vụ bảo hiểm từ các ngân hàng, nạp tiền điện thoại/data từ các nhà mạng, đặt vé máy bay, khách sản, v.v.

Thành lập từ năm 2012, Lazada là một trong những sàn thương mại điện tử hàng đầu tại Đông Nam Á, thương hiệu này luôn tiên phong thúc đẩy sự phát triển tại khu vực thông qua thương mại và công nghệ với mục tiêu phục vụ cho 300 triệu khách hàng trên toàn khu vực Đông Nam Á vào năm 2030.

Tương tự như Shopee, siêu ứng dụng Lazada có các mini app, tiện ích phục vụ cho các chiến lược kinh doanh thương mại điện tử riêng, chẳng hạn như ví eM, nạp thẻ và eVoucher, đi chợ online, v.v.

Tiki (viết tắt của “Tiết kiệm và tìm kiếm”) là một trong số các sàn thương mại điện tử lớn tại Việt Nam. Tiki được thành lập từ tháng 03/2010, từ một trang bán sách tiếng Anh online, tới nay Tiki đã trở thành một siêu ứng dụng thương mại điện tử, chuyên cung cấp hàng trăm nghìn sản phẩm thuộc nhiều nhóm hàng khác nhau.

Đến nay, ngoài phát triển thương mại điện tử, Tiki còn là nền tảng tiên phong trong việc ứng dụng tiền kỹ thuật vào mô hình kinh doanh, bằng chứng là sự ra đời của Astra. Đồng thời, Tiki còn hoàn thiện hệ sinh thái của mình bằng cách xây dựng hoàn loạt tiện ích mở rộng bằng các mini app của các thương hiệu từ nhiều lĩnh vực: Tài chính; Trò chơi; Ẩm thực; Mua sắm; Sức khỏe; Bảo hiểm; Giải trí; Đời sống; Du lịch và Cộng đồng.

MoMo là một nền tảng ví điện tử do Công ty Cổ phần Dịch vụ Di động Trực tuyến (M_Service) phát triển cho phép người dùng thực hiện các thanh toán, giao dịch trên các thiết bị di động. Bằng việc hợp tác với hơn 90% ngân hàng tại Việt Nam cùng 10.000 thương nhân trong nước, công ty này nắm giữ hơn 80% thị phần trong lĩnh vực thanh toán kỹ thuật số. Tính đến năm 2022, ví điện tử MoMo có hơn 31 triệu người dùng sử dụng.

Từ năm 2022, MoMo ra mắt công nghệ Mini App, chính thức công nhận bản thân thành một siêu ứng dụng thanh toán, vừa giúp các doanh nghiệp vừa và nhỏ có thể “đứng trên vai người khổng lồ”, vừa tạo nên hệ sinh thái đa dạng cho chính nền tảng này. Trong đó, nổi bật là các tiện ích từ các ngành như mua sắm trực tuyến, nhà hàng, dịch vụ vận chuyển, du lịch và khách sạn, đầu tư và tài chính, dịch vụ y tế.

Zalo được ra mắt chính thức từ tháng 12 năm 2012 với bản chất là ứng dụng nhắn tin nhanh đa nền tảng được phát triển bởi công ty VNG ở Việt Nam. Tên gọi của Zalo được kết hợp từ Zing (mạng xã hội được phát triển bởi VNG) và alo (cụm từ dùng để bắt điện thoại ở Việt Nam). Đến nay, Zalo đã phát triển thành siêu ứng dụng mạng xã hội đa chức năng, đa nền tảng.

Cũng như MoMo, siêu ứng dụng nhắn tin này đã quyết định xây dựng Zalo Mini App để vừa giúp thương hiệu tiếp cận đến 65 triệu người dùng thường xuyên trên Zalo, vừa làm nên sự đa dạng cho nền tảng nhắn tin này. Từ đó, ngoài nhắn tin thì Zalo còn hỗ trợ các tiện ích khác, trong đó chủ yếu là nhờ sự hợp tác cùng các thương hiệu đến từ lĩnh vực tài chính, thương mại điện tử, trò chơi giải trí, nhà hàng và khách sạn.

Có thể thấy tương lai của thị trường thương mại điện tử Việt Nam sẽ còn nhờ cậy vào các “gã khổng lồ” này rất nhiều, chính vì vậy doanh nghiệp nên tích hợp các siêu ứng dụng thương mại điện tử vào mô hình kinh doanh từ sớm, nhằm khai thác tối đa lợi ích mà các ứng dụng này mang đến.

Tuy nhiên, doanh nghiệp cũng không nên lệ thuộc vào các siêu ứng dụng trong thời gian dài, vì sẽ dẫn đến việc mất quyền kiểm soát dữ liệu, đặc biệt là dữ liệu khách hàng, cũng như thất thoát nguồn thu từ việc chi trả % hoa hồng cho mỗi đơn hàng, v.v.

Với hơn 8 năm kinh nghiệm tư vấn và thiết kế hệ thống thương mại điện tử, SECOMM thấu hiểu những trở ngại mà doanh nghiệp đang gặp phải trong quá trình tìm hiểu và triển khai kinh doanh thương mại điện tử hiệu quả.

Liên hệ ngay SECOMM để được tư vấn miễn phí giải pháp phát triển hệ thống thương mại điện tử chi tiết!

2 15,986 0 1Subscribe to get the latest eBook!

Hotline